国联证券近30亿“吃下”中融基金,“一参一控一牌”公募版图渐清晰

作者|深水财经社 冰火

历时约8个月,“中植系”旗下中融基金股权转让的最后买家终于水落石出。

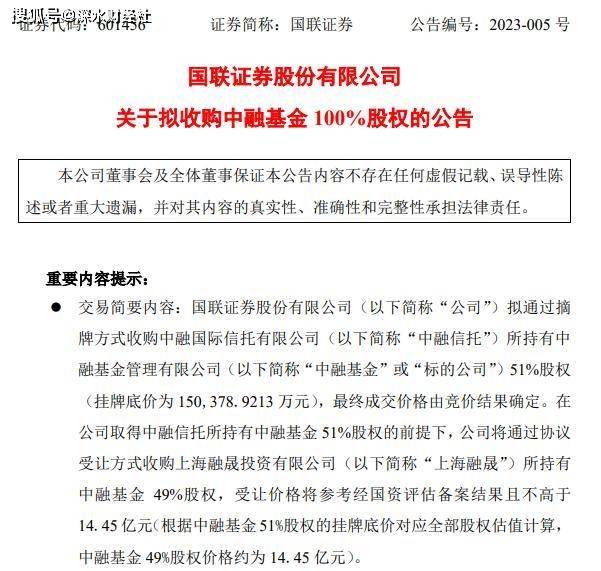

2月7日晚间,国联证券(601456)发布公告,公司拟通过摘牌方式收购中融信托所持有中融基金51%股权,并进一步通过协议受让方式收购上海融晟所持有中融基金剩余49%股权,以达到最终全资控股中融基金的目标。

来源:国联证券拟收购中融基金公告

至此,作为国内券商布局公募领域的先行者,国联证券的公募版图布局逐渐清晰。

早在2004年,国联证券发起成立中海基金,曾是第一大股东,目前仍参股33.41%;2022年4月,其拟出资10亿元设立全资资产管理子公司;若此番顺利拿下中融基金100%的控股权,资管子公司成立后再获公募基金牌照,国联证券将完成“一参一控一牌”的完整公募版图布局。

国联证券“吃下”中融基金要花多少钱?

据公告披露,51%股权挂牌底价为15.04亿元,最终成交价由竞价结果确定;49%股权受让价格将参考经国资评估备案结果且不高于14.45亿元,这意味着,国联证券“吃下”中融基金将耗资近30亿元。

展开全文

公告同时表示,收购中融基金的议案已获董事会通过,并已获国资经济行为批准,但尚需与相关交易方签订股权转让协议并经中国证监会审批通过后方可实施。

实控人为无锡国资委的国联证券,创立于1992年11月,2015年7月和2020年7月,国联证券分别在中国香港和A股上市。

2019年5月,自中信系老将葛小波正式掌舵国联证券以来,公司发展可谓有目共睹,但基金牌照一直是公司或存的“短板”,让其财富管理战略始终受局限。

数据显示,2019年~2021年,公司营收同比分别增长63.62%、15.87%和58.11%,净利润同比分别增长930.57%、12.76%和51.16%;2022年前三季度,公司营收和净利润分别为20.55亿元和6.44亿元。

“本次收购将有助于国联证券快速获取公募基金牌照,补齐业务短板。”国联证券在公告中明确表示,收购中融基金能够快速获取成熟的公募牌照,有利于公司发挥现有资源优势,促进业务整合提升和泛财富管理转型,从而进一步丰富客户服务手段,完善综合金融服务体系,形成新的利润增长点。

那么,中融基金在国内公募基金业的地位如何?

据公告披露,成立于2013年5月的中融基金,注册资本7.5亿元。截至2022年9月末,该基金资产总额 12.29亿元,负债总额1.23亿元,净资产11.06亿元;去年前9 月,该基金实现营收3.36亿元,净利润624.92 万元;中融基金的规模位于公募基金业第43位,管理规模1099.54亿元,产品数量82只,处行业腰部位置。

据公告披露,上海融晟持有中融基金49%股权中有24.5%股权处于质押状态,国联证券将根据该部分股权的质押解除情况决定是否受让该部分24.5%股权。

对于国联证券的未来发展前景,同行也是赞许有加。

东吴证券研报认为,在国内券商同质化严重的背景下,国联证券推陈出新,坚持以客户需求为中心,不断创新经营模式,预计公司未来将聚焦主业加速财富管理转型,加码大投行业务布局,未来公司各项业务将呈现高成长性。

信达证券研报指出,从债券承销来看,基于雄厚的股东背景和区位优势,国联证券公司债和地方政府债承销有望实现高速增长。公司通过扩表大力发展两融和以固收、衍生品为代表的金融市场业务。去年前三季度,公司自营业务收益率领先于同行,在上市券商中排名前列。给予目标价14.94元,首次覆盖给予“买入”评级。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

评论